युलीपच्या जंजाळात

युलीपच्या जंजाळात

नुकताच आमच्या एका स्नेह्यांकडे काही घरगुती समारंभानिमित्त जाणे झाले. पाहुण्यांची बोळवण करून जरा निवांत झालेले यजमान काका हुश्श करत बसले आणि मला म्हणाले ‘अगं तुला जरा वेळ आहे का? जरा एक विचारायचं होतं.’ ही प्रस्तावना आता माझ्या चांगल्याच ओळखीची झाली आहे. लोकांना वैयक्तिक आर्थिक नियोजनाबद्दल असंख्य शंका असतात, पण कोणाला विचारू, कसं विचारू असा विनाकारण संकोच असतो. माझ्या आर्थिक सल्लागाराच्या पार्श्वभूमीमुळे ते गप्पांमध्ये ‘सहजपणे’ हा विषय काढायला बघतात आणि सुरुवात करतात ‘...जरा एक विचारायचं होतं’. अर्थात, मला आक्षेप असण्याचं काहीच कारण नव्हतं.

‘आमच्या ओळखीचा एक अमक्याअमक्या इन्शुरन्स कंपनीतला माणूस आहे. त्याच्याकडून ८-१० वर्षांपूर्वी युलिप पॉलिसी घेतली होती. त्याने सांगितलं की तिची कामगिरी काही खास नाहीये, तर तुम्ही ती बंद करा आणि नवीन पॉलिसी घ्या. म्हणून मी नवीन पॉलिसी घेतली, तर आता तो म्हणतोय की जुनी बंद नका करू. मी नक्की काय करू?’ काकांनी त्यांची समस्या मांडली. मी मनातल्या मनात कपाळावर हात मारला, म्हटलं ‘अहो काका, नवीन पॉलिसी घ्यायच्या आधी नाही का विचारायचं.’ असो. त्यांना इन्शुरन्स आणि गुंतवणूक या आपल्या विभिन्न गरजांची सांगड घालणे कसे अयोग्य ते समजावून सांगितले आणि यावरचे ‘अर्थविचार’ मधे आधी प्रसिद्ध झालेले लेख पाठवून दिले. मात्र युलिप हे पारंपारिक विमा योजनांपेक्षा वेगळं आणि अधिक गुंतागुंतीचं प्रॉडक्ट असल्याने हा लेखप्रपंच.

युलिप (ULIP किंवा Unit Linked Insurance Policy) हे दहा-बारा वर्षांपूर्वी प्रचंड ‘लोकप्रिय’ असलेलं इन्शुरन्स प्रॉडक्ट होते. ‘लोकप्रिय’ म्हणजे त्याची भरमसाठ विक्री केली जात होती म्हणून. मागाहून जेव्हा लोकांना त्यातील अव्वाच्यासव्वा शुल्क, विक्रेत्यांच्या फसव्या क्लुप्त्या लक्षात आल्या तेव्हा ते इन्शुरन्स इंडस्ट्रीमधील सर्वात बदनाम प्रॉडक्ट ठरले. इतके की इन्शुरन्स नियामक प्राधिकरणाने (IRDA) त्यातील शुल्कांवर बरेच प्रतिबंध लादले. आताच्या युलिप योजना जुन्या योजनांच्या तुलनेत बऱ्याच बऱ्या आहेत, मात्र मागे म्हटल्याप्रमाणे इन्शुरन्स आणि गुंतवणूक या गोष्टी वेगवेगळ्या ठेवणेच इष्ट.

युलिप योजना आणि पारंपारिक एन्डोमेंट किंवा मनी-बॅक सारख्या योजना यात मुलभूत फरक हा आहे की युलिप योजनांमध्ये तुमची प्रीमियमची रक्कम शेअरबाजार, कर्जरोखेबाजार अशा ठिकाणी गुंतवली जाते. त्यासाठी फंड मॅनेजर नेमलेले असतात. त्यामुळे परताव्यातील चढउतारांची जोखीम गुंतवणूकदाराची असते. त्या बाबतीत हे म्युच्युअल फंडासारखेच होय.

‘युलिप घ्या’ म्हणणारा विमाविक्रेता तुम्हाला दोन गोष्टी आवर्जून सांगतोच. पहिलं म्हणजे गुंतवणुकीसोबत इन्शुरन्स सुद्धा मिळेल आणि दुसरं म्हणजे परतावा जरी शेअरबाजाराच्या कामगिरीवर अवलंबून असला तरी म्युच्युअल फंडांतील दीर्घकालीन भांडवली नफ्यावर जो १०% टॅक्स आता लागू झाला आहे तो युलिपवर लागणार नाही. म्हणजेच गुंतवणूक म्हणून म्युच्युअल फंडासारखा बाजारजन्य परतावा मिळेल, पण टॅक्स-फ्री आणि वर विमासंरक्षण फुकट. त्यामुळे सामान्य व्यक्तीला ह्या योजना आकर्षक न वाटल्या तर नवल.

परंतु विक्रेते सांगत नाहीत त्या गोष्टी आपल्यासाठी जास्त महत्त्वाच्या असतात. युलिप योजनेमध्ये आपण भरलेली प्रीमियमची संपूर्ण रक्कम गुंतवणुकीसाठी वापरली जात नाही. त्यात आपल्याकडून चार वेगवेगळ्या नावांखाली शुल्क आकारणी होते - प्रीमियम अलोकेशन शुल्क (Premium Allocation Charges), जीवितहानीविषयक शुल्क (Mortality Charges), फंड व्यवस्थापन शुल्क (Fund Management Charges) आणि पॉलिसी प्रशासकीय शुल्क (Policy Administration Charges).

इथे एक गोष्ट नमूद करायला हवी की प्रत्येक विमा कंपनीची युलिप योजना वेगवेगळी असते आणि त्यामुळे वरील चारही शुल्कांचे दर वेगवेगळे असतात. पूर्वी ह्या सर्व शुल्कांची बेरीज प्रीमियमच्या ३०% ते ५०% एवढी प्रचंड असायची. आता IRDAने ते कमी करून २.५%-३% ची मर्यादा घातली आहे – मात्र जीवितहानीविषयक विमासंरक्षण शुल्क (Mortality Charges) त्यातून वगळले आहेत. याउलट म्युच्युअल फंडात एकच शुल्क लागू होतं जे योजनेनुसार ०.१% ते २.२% च्या मधे असते.

शुल्क कमी झाल्यामुळे युलिप आता तरी आकर्षक झाले आहेत का? तर अजूनही उत्तर ‘नाही’ असेच आहे. कारण लॉक-इन. पहिल्या ५ वर्षात कधीही युलिप पॉलिसी बंद करायची ठरवल्यास जमा झालेली पुंजी ‘बंद पॉलिसी’ खात्यात जमा होऊन त्यावर बचत खात्यानुसार ४% व्याज मिळत राहते आणि ५ वर्षे पूर्ण झाल्यानंतर रक्कम गुंतवणूकदाराच्या हातात पडते.

युलिपमधील शुल्कांची मांडणी अशा प्रकारे केली गेलेली असते की सुरुवातीच्या काळात सर्वाधिक शुल्क लागू होतील आणि ५-१० वर्षांनंतर कमी कमी होत जातील. त्यामुळे एकदा पॉलिसी सुरु केली की १०-१५ वर्षे वाट बघण्याशिवाय पर्याय नसतो. म्युच्युअल फंडांप्रमाणेच युलिप मधे देखील काही चांगल्या तर काही रद्दड परतावा देणाऱ्या योजना आहेत. मात्र म्युच्युअल फंडात जर आपण निवडलेली योजना ठीकठाक चालत नाहीये असे वाटले तर आपण त्यातून बाहेर पडून दुसऱ्या योजनेत गुंतवणूक करू शकतो. तसे युलिप मधे करता येत नाही. जुनी योजना बंद करून नवीन घेणं म्हणजे पुन्हा नव्यानं जास्तीचे शुल्क भरत बसणं.

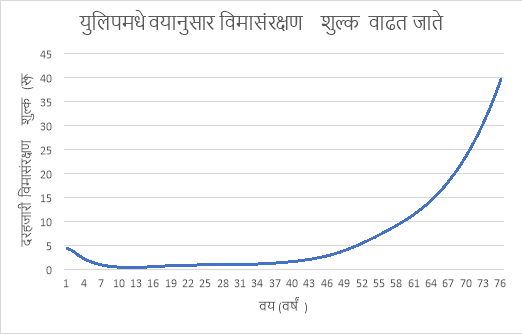

दुसरं म्हणजे युलिप मधील जीवितहानीविषयक शुल्क (Mortality Charges) दरवर्षी तुमच्या वयाशी निगडीत मृत्युदरानुसार वाढत जाते. २५ वर्षाच्या व्यक्तीसाठी विमासंरक्षणासाठी दरहजारी रू १ शुल्क असेल तर ते ५०व्या वर्षी रू ५ झालेले असेल. म्हणजेच रू १ कोटीच्या विमासंरक्षणासाठी २५ वर्षीय व्यक्तीच्या प्रीमियम मधून रू १०,००० वजा होतील तर तीच व्यक्ती ५० वर्षाची होईल तेव्हा रू ५०,००० वजा होतील. ह्याउलट जर एखाद्याने वयाच्या २५व्या वर्षी ४० वर्षांसाठी १ कोटीचा टर्म इन्शुरन्स घेतला तर वार्षिक प्रीमियम रू १०,००० शेवटपर्यंत कायम राहिल.

संदर्भ: HDFC Life Insurance

या वाढत्या शुल्कामुळे गुंतवणुकीचा परतावा कमी होतो. म्हणून एजंट लोक कमीतकमी विमासंरक्षणवाली युलिप विकायचा प्रयत्न करताना दिसतात. टॅक्सच्या नियमांनुसार वार्षिक प्रीमियमच्या किमान १० पट विमासंरक्षण असले पाहिजे, तरच त्याची वजावट घेता येते. त्यामुळे बऱ्याचदा रू १० लाख विमासंरक्षणासाठी रू १ लाख प्रीमियमची पॉलिसी विकली जाते. आता ज्या व्यक्तीची एकरकमी रू १ लाख भरण्याची तयारी आहे, तिला रू १० लाखाचे संरक्षण पुरेसे आहे का? म्हणजेच आपण पुन्हा त्याच मुद्द्यावर येतो की विम्याची गरज भागवण्यासाठी टर्म प्लान आणि दीर्घकालीन गुंतवणुकीसाठी म्युच्युअल फंड यांच्या जोडीला पर्याय नाही.

---- प्राजक्ता कशेळकर